Unser Nachhaltigkeits-Glossar leicht und verständlich

Carbon Border Adjustment Mechanism (CBAM)

Der Carbon Border Adjustment Mechanism (CBAM) ist ein klimapolitisches Instrument der EU, das entwickelt wurde, um einer möglichen Verlagerung von CO2-Emissionen in Länder mit niedrigeren Umweltstandards entgegenzuwirken. Rund 20.000 deutsche Unternehmen aus Industrie und Handel, die bestimmte Produkte aus Drittstaaten importieren, werden vom CBAM betroffen sein. Der CBAM zielt darauf ab, gleiche Wettbewerbsbedingungen zu schaffen und die globalen Klimaziele zu unterstützen, indem er sicherstellt, dass importierte Waren die gleichen CO2-Kosten tragen wie in der EU produzierte Waren.

Carbon Footprint (CO2-Fußabdruck)

Der Begriff Carbon Footprint (CO2-Fußabdruck) bezeichnet die Erfassung klimarelevanter Treibhausgase und deren Zusammenstellung in einer Treibhausgasbilanz. Die Angabe eines Carbon Footprints erfolgt in CO2-Äquivalenten (CO2e). Ein CO2-Äquivalent entspricht einer emittierten Tonne Kohlenstoffdioxid (CO2). Da neben CO2 auch andere klimarelevante Treibhausgase bei der Erstellung eines Carbon Footprints berücksichtigt werden, eignet sich CO2e als Maßeinheit. Der Carbon Footprint hilft Unternehmen und Einzelpersonen, ihre Umweltauswirkungen zu verstehen und Maßnahmen zur Reduzierung ihrer Emissionen zu ergreifen.

Corporate Carbon Footprint (CO2-Fußabdruck)

In einem Corporate Carbon Footprint werden die eigenen Treibhausgasemissionen des Unternehmens sowie alle relevanten Treibhausgasemissionen bilanziert, die entlang der gesamten Wertschöpfungskette entstehen, in der sich das betrachtete Unternehmen befindet. Der Corporate Carbon Footprint ermöglicht es Unternehmen, ihre Umweltauswirkungen zu quantifizieren und Strategien zur Emissionsreduktion zu entwickeln, um nachhaltiger zu wirtschaften.

Product Carbon Footprint

Bei einem Product Carbon Footprint werden alle Treibhausgasemissionen bilanziert, die während des gesamten Lebenszyklus eines Produktes entstehen, bezogen auf eine definierte Einheit. Dies umfasst die Emissionen von der Rohstoffgewinnung über die Produktion und den Transport bis hin zur Nutzung und Entsorgung des Produkts. Der Product Carbon Footprint hilft Unternehmen, die Umweltauswirkungen ihrer Produkte zu bewerten und nachhaltigere Alternativen zu entwickeln.

Communication on Progress (COP)

Der UN Global Compact: Communication on Progress (COP) ist ein wesentlicher Bestandteil des United Nations Global Compact, einer von den Vereinten Nationen initiierten Initiative, die Unternehmen dazu ermutigt, Prinzipien für soziale Verantwortung und Nachhaltigkeit in ihre Geschäftspraktiken zu integrieren. Der COP ist ein jährlicher Bericht, den Unternehmen erstellen, um ihren Fortschritt bei der Umsetzung der Ziele und Prinzipien des UN Global Compact darzustellen.

Ziele und Inhalte des COP-Berichts

Der United Nations Global Compact (UNGC) ist eine freiwillige Initiative, die Unternehmen dazu ermutigt, Prinzipien in den Bereichen Menschenrechte, Arbeitsnormen, Umweltschutz und Korruptionsbekämpfung in ihre Geschäftspraktiken zu integrieren. Die Initiative wurde im Jahr 2000 ins Leben gerufen und hat weltweit Tausende von Unternehmen und Organisationen angezogen. Der COP-Bericht soll transparent darstellen, wie das Unternehmen die Prinzipien des UNGC in seiner Geschäftstätigkeit umsetzt und welche Fortschritte es in den vier Hauptbereichen gemacht hat. Der Bericht sollte eine detaillierte Darstellung der Bemühungen und Fortschritte des Unternehmens in Bezug auf die UNGC-Prinzipien enthalten, einschließlich konkreter Aktivitäten, Initiativen, politischer Maßnahmen, Schulungen und anderer Maßnahmen zur Stärkung der sozialen und umweltbezogenen Verantwortung.

Transparenz, Glaubwürdigkeit und Anerkennung durch den UNGC

Der COP-Bericht dient der Transparenz und Glaubwürdigkeit des Unternehmens in Bezug auf seine Bemühungen im Bereich soziale Verantwortung und Nachhaltigkeit. Er ermöglicht es den Stakeholdern, wie Kunden, Investoren, Mitarbeitern und der Öffentlichkeit, die Leistungen und Verpflichtungen des Unternehmens zu überprüfen. Der UN Global Compact erkennt die Bemühungen der Unternehmen zur Umsetzung der Prinzipien an und fördert die Verantwortung und den Dialog zwischen Unternehmen und der globalen Gemeinschaft. Der COP-Bericht ist ein wichtiger Mechanismus, der Unternehmen dazu anhält, ihre soziale Verantwortung und Nachhaltigkeitsbemühungen zu verbessern und zu demonstrieren. Es ist ein Instrument, um die Unternehmen zur Rechenschaft zu ziehen und sicherzustellen, dass sie sich an die Prinzipien des UNGC halten.

Corporate Sustainability Reporting Directive (CSRD)

Die Corporate Sustainability Reporting Directive (CSRD) ist eine Richtlinie der Europäischen Kommission zur Nachhaltigkeitsberichterstattung, die die bisher bestehende Non-Financial Reporting Directive (NFRD) aus dem Jahr 2014 ersetzt. Die CSRD modernisiert und stärkt die Regeln zur Berichterstattung über soziale und ökologische Informationen, die Unternehmen offenlegen müssen.

Ab dem Jahr 2024 müssen große Unternehmen und alle börsennotierten Unternehmen (außer börsennotierte Kleinstunternehmen) Informationen über ihre Umwelt- und Sozialauswirkungen gemäß den neu entwickelten European Sustainability Reporting Standards (ESRS) berichten.

Diese Standards wurden von der European Financial Reporting Advisory Group (EFRAG) entwickelt und sollen sicherstellen, dass Investoren und andere Interessengruppen Zugang zu den notwendigen Informationen haben, um die Auswirkungen der Unternehmen auf Menschen und Umwelt zu bewerten.

Die neuen Regeln gelten auch für einige Nicht-EU-Unternehmen, die mehr als 150 Millionen Euro auf dem EU-Markt erwirtschaften.

Die erste Berichterstattung nach den neuen Regeln erfolgt im Geschäftsjahr 2024, mit Veröffentlichungen im Jahr 2025.

Doppelte Wesentlichkeit

Das Konzept der doppelten Wesentlichkeit dient der Ermittlung der für das Unternehmen wesentlichen Themen, über die im Nachhaltigkeitsbericht berichtet werden muss. Die Ermittlung erfolgt dabei aus zwei Perspektiven. Zum einen erfolgt die Betrachtung aus der Inside-Out-Perspektive, wobei die Auswirkungen des Unternehmens auf Mensch und Umwelt analysiert werden. Zum anderen erfolgt die Bewertung aus der Outside-in-Perspektive, bei der die Chancen und Risiken von Nachhaltigkeitsthemen für das Unternehmen analysiert werden.

ESG

Die Abkürzung ESG steht für Environmental (Umwelt), Social (Soziales) und Governance (Unternehmensführung) und wird heute häufig als Synonym für den Begriff Nachhaltigkeit verwendet. ESG bezieht sich auf eine Reihe von Standards, die zur Messung der Umwelt- und Sozialauswirkungen sowie der Unternehmensführung eines Unternehmens verwendet werden.

Environmental umfasst Themen wie Klimawandel, Treibhausgasemissionen, Ressourcenmanagement und Umweltschutz.

Social bezieht sich auf den Einfluss eines Unternehmens auf Mitarbeiter, Gemeinschaften und Gesellschaft und umfasst Aspekte wie Diversität, Inklusion und Menschenrechte.

Governance bezieht sich auf die internen Systeme und Richtlinien, die die Entscheidungsfindung und Verantwortlichkeit innerhalb eines Unternehmens leiten.

European Sustainability Reporting Standards (ESRS)

Die European Sustainability Reporting Standards (ESRS) stellen den Berichtsstandard dar, nach dem der Nachhaltigkeitsbericht gemäß der Corporate Sustainability Reporting Directive (CSRD) zu erstellen ist. Die ESRS umfassen derzeit zwölf Standards, zu denen berichtet werden muss. Hiervon sind zwei Standards themenübergreifend und zehn themenspezifisch.

European Green Deal

Im Dezember 2019 präsentierte die EU-Kommission ein Konzept, das zum Ziel hat, bis 2050 der erste klimaneutrale Kontinent zu werden und gleichzeitig das Wirtschaftswachstum zu fördern. Im Rahmen des European Green Deals wurden eine Vielzahl von Maßnahmenpaketen, wie beispielsweise die Sustainable Finance Strategy, eingeführt, zu der auch die CSRD gehört.

EU-Taxonomie

Die EU-Taxonomie ist ein Klassifizierungssystem für ökologisch nachhaltige Wirtschaftstätigkeiten. Dabei sind taxonomiekonforme Umsatzerlöse, Investitionsausgaben und Betriebsausgaben zu ermitteln und zusammen mit ergänzenden Erläuterungen in der Nachhaltigkeitsberichterstattung anzugeben.

GHG Emissionen Scope 1-3

Die Scopes 1 bis 3 des GHG-Protokolls (weltweit anerkannter Standard für die Messung von Treibhausgasemissionen (THG)) dienen der Kategorisierung von Treibhausgasemissionen eines Unternehmens oder einer Organisation. Dabei werden diese in drei verschiedene Bereiche (Scopes) unterteilt, die unterschiedliche Arten von Emissionen umfassen:

- Scope 1: Direkte Emissionen, die durch Verbrennung von Brennstoffen in Anlagen und Fahrzeugen eines Unternehmens sowie durch Prozesse entstehen.

- Scope 2: Indirekte Emissionen, die durch die Erzeugung von Strom oder Wärme entstehen, die von Dritten (z. B. Stromversorgern) bereitgestellt werden.

- Scope 3: Umfasst alle übrigen, nicht unter Scope 2 fallenden indirekten Emissionen. Dazu zählen beispielsweise Emissionen, die aus der Lieferkette, Transport, Produktentsorgung und Produktnutzung resultieren.

Greenwashing

Greenwashing ist eine Geschäftspraxis, bei der Unternehmen irreführende oder unzutreffende Behauptungen über die Nachhaltigkeit ihrer Produkte oder Geschäftstätigkeiten aufstellen, um sich selbst als nachhaltiger darzustellen, ohne tatsächlich substanzielle Anstrengungen zu unternehmen, um ihre ökologischen oder sozialen Auswirkungen zu reduzieren.

Global Warming Potential

Das Global Warming Potential (GWP) ist eine wichtige Maßeinheit zur Bewertung des Beitrags von Treibhausgasen zum Klimawandel. Es vergleicht die Fähigkeit dieser Gase, Wärme in der Atmosphäre zu speichern, und gibt an, wie viel stärker ein bestimmtes Treibhausgas im Vergleich zu Kohlendioxid (CO2) die Erdatmosphäre erwärmt. Im Wesentlichen misst das GWP die „Treibhauswirksamkeit“ verschiedener Gase im Vergleich zu CO2.

Das GWP wird für bestimmte Zeiträume angegeben, typischerweise für 20 Jahre, 100 Jahre und 500 Jahre. Die Wahl des Zeithorizonts hängt davon ab, wie langfristige Klimaauswirkungen betrachtet werden sollen. Ein 20-Jahres-GWP berücksichtigt den kurzfristigen Einfluss eines Gases stärker, während ein 100-Jahres-GWP eine langfristigere Perspektive bietet.

Die GWP-Werte werden anhand wissenschaftlicher Studien und Modelle ermittelt, die die Wechselwirkungen zwischen Treibhausgasen und der Atmosphäre berücksichtigen. Jedes Treibhausgas hat sein eigenes GWP, basierend auf seiner Fähigkeit, Infrarotstrahlung einzufangen und zur Erderwärmung beizutragen. Beispielsweise hat Methan (CH4) ein viel höheres GWP als CO2 über einen Zeitraum von 20 Jahren, was bedeutet, dass es in dieser kurzen Zeitspanne eine viel stärkere Treibhauswirkung hat. Über 100 Jahre bleibt das GWP von Methan höher als das von CO2, jedoch weniger drastisch.

Die Verwendung des GWP ist entscheidend, um verschiedene Treibhausgase zu vergleichen und die Auswirkungen verschiedener Emissionsquellen auf den Klimawandel zu bewerten. Es unterstützt die Entwicklung von Strategien zur Reduzierung von Treibhausgasen und die Priorisierung von Maßnahmen zur Eindämmung des Klimawandels.

Green Claims Directive

Die Green Claims Directive ist eine Richtlinie, die derzeit von der Europäischen Union erarbeitet wird. Sie hat zum Ziel, klare und transparente Standards zu schaffen, wie Unternehmen mit umweltbezogenen Aussagen über ihre Produkte und Dienstleistungen werben dürfen. Aussagen dürfen danach nur noch gemacht werden, wenn sie wissenschaftlich belegbar sind.

Gemeinwohlökonomie (GWÖ)

Die Gemeinwohlökonomie steht für ein Wirtschaftssystem, das auf den Prinzipien der allgemeinen Erklärung der Menschenrechte, demokratischen Grund- und Verfassungswerte, Beziehungswerte nach Erkenntnissen der Sozialpsychologie, der Ethik der Achtung vor der Natur und dem Schutz der Erde (Earth Charter) sowie anerkannten wissenschaftlichen Fakten wie dem Konzept der planetaren Grenzen basiert. Das Konzept der Gemeinwohl-Bewegung und insbesondere die Gemeinwohlbilanz beruhen im Wesentlichen auf einer Veröffentlichung von Christian Felber.

Bilanzierungsprozess und Gemeinwohlthemen

Unternehmen und Organisationen sollen im Sinne der Gemeinwohlökonomie einen wirtschaftlichen, politischen und gesellschaftlichen Nutzen stiften. Im Rahmen des Bilanzierungsprozesses werden gemeinwohlorientierte Beiträge des Unternehmens in einer Matrix mit 20 Gemeinwohlthemen eingeordnet und bewertet. Diese Themen stehen in Bezug zu 5 Berührungsgruppen und 5 Werte.

Organisationen wie Unternehmen, Gemeinden und Bildungseinrichtungen können ihren Beitrag zum Gemeinwohl anhand dieser Matrix bilanzieren und nach externer Prüfung einen Gemeinwohlbericht veröffentlichen. Voraussetzung hierfür ist eine gültige Mitgliedschaft bei einem anerkannten Verein zur Förderung der Gemeinwohl-Ökonomie.

Verbreitung und Anwendung der Gemeinwohlbilanz

Die Gemeinwohlbewegung strebt eine umfassende Verbreitung der Bilanzierungsmethode in allen Branchen an. Die Gemeinwohlbilanz soll parallel zur Finanzbilanz (Jahresabschluss) erstellt werden und dies nicht nur von „ethisch vornehmen“ Unternehmen. Auch Produzenten von Atomstrom oder Kriegswaffenhersteller sollen ihre Wirkungen auf das Gemeinwohl bilanzieren und publizieren.

Die Bewegung unterscheidet zwei Stufen: Unternehmen können zu Beginn einen Einstiegsbericht veröffentlichen und als Mitgliedsunternehmen auftreten. In der zweiten Stufe befinden sich bilanzierende Unternehmen, die einen Gemeinwohlbericht erstellt und extern geprüft haben.

Die Gemeinwohl-Ökonomie fördert somit eine nachhaltige und ethische Wirtschaftskultur, die auf Menschenwürde, ökologische Verantwortung, Solidarität, soziale Gerechtigkeit, demokratische Mitbestimmung und Transparenz aufbaut.

Klimaerwärmung / Klimawandel

Die Klimaerwärmung ist ein komplexer Prozess, der durch die menschliche Freisetzung von Treibhausgasen in die Atmosphäre verursacht wird. Die häufigsten Treibhausgase sind Kohlenstoffdioxid (CO2), Methan (CH4) und Lachgas (N2O). Diese Gase entstehen hauptsächlich durch die Verbrennung fossiler Brennstoffe wie Öl, Gas und Kohle zur Energieerzeugung und im Verkehr. Auch die Landwirtschaft und die Abfallwirtschaft tragen zur Freisetzung von Methan und Lachgas bei. Diese Gase reflektieren die von der Erde abgestrahlte Wärme zurück zur Erdoberfläche und tragen so zur Erwärmung der Atmosphäre bei.

Die Folgen der Klimaerwärmung sind vielfältig und betreffen verschiedene Regionen unterschiedlich. Zu den Auswirkungen gehören steigende Temperaturen, häufigere und intensivere Extremwetterereignisse wie Dürren, Stürme und Überschwemmungen sowie das Schmelzen von Gletschern und Eisschelfen. Diese Veränderungen führen zu einem Anstieg des Meeresspiegels, der Küstenregionen bedroht und die Lebensräume vieler Tier- und Pflanzenarten gefährdet. Darüber hinaus beeinflusst der Klimawandel auch die globalen Niederschlagsmuster und kann zu Wasserknappheit und Ernährungsunsicherheit führen.

Um den Klimawandel zu bekämpfen, ist es entscheidend, die Emissionen von Treibhausgasen zu reduzieren. Dies kann durch den Einsatz erneuerbarer Energien, die Verbesserung der Energieeffizienz und nachhaltige landwirtschaftliche Praktiken erreicht werden. Internationale Abkommen wie das Pariser Abkommen zielen darauf ab, die globale Erwärmung auf unter 2°C zu begrenzen und die Widerstandsfähigkeit gegenüber den Auswirkungen des Klimawandels zu stärken.

Jeder Einzelne kann ebenfalls einen Beitrag leisten, indem er seinen CO2-Fußabdruck reduziert und umweltfreundliche Entscheidungen trifft.

Kreislaufwirtschaft bzw. Cradle to Cradle (C2C)

„Cradle-to-Cradle“ (C2C) ist ein innovatives Konzept für nachhaltiges Design, das von dem deutschen Chemiker Michael Braungart und dem US-amerikanischen Architekten William McDonough entwickelt wurde. Das C2C-Konzept zielt darauf ab, Produkte so zu gestalten, dass sie nach ihrer Nutzung vollständig recycelt oder biologisch abgebaut werden können, um Ressourcenverschwendung und Umweltverschmutzung zu minimieren. Dieses Konzept basiert auf dem Prinzip der Kreislaufwirtschaft, bei der Abfall als Rohstoff betrachtet wird und somit ein geschlossener Kreislauf entsteht.

Biologische und technische Kreisläufe im C2C-Konzept

Das Cradle-to-Cradle-Konzept fordert, dass alle Materialien und Produkte in zwei Kreisläufen gehalten werden sollten: biologische und technische. Biologische Materialien wie Papier und Lebensmittel sollten in biologischen Kreisläufen gehalten werden, wo sie biologisch abbaubar sind und Nährstoffe für die Natur bereitstellen. Technische Materialien wie Metalle und Kunststoffe sollten in technischen Kreisläufen gehalten werden, wo sie unendlich wiederverwendbar sind und ohne Qualitätsverlust recycelt werden können. Diese Herangehensweise stellt sicher, dass Produkte entweder in die Natur zurückgeführt oder in neuen Produkten wiederverwendet werden können, ohne Abfall zu erzeugen.

Vorteile und praktische Anwendung des C2C-Konzepts

Die Vorteile des Cradle-to-Cradle-Designs sind vielfältig. Es fördert die Nutzung ungiftiger Materialien, die sowohl für die Umwelt als auch für den Menschen sicher sind. Darüber hinaus unterstützt es die Entwicklung von Produkten, die in einem kontinuierlichen Kreislauf gehalten werden können, was die Ressourceneffizienz maximiert und die Umweltbelastung minimiert. Unternehmen, die das C2C-Konzept anwenden, können nicht nur ihre ökologische Bilanz verbessern, sondern auch wirtschaftliche Vorteile durch die Reduzierung von Materialkosten und die Schaffung innovativer, nachhaltiger Produkte erzielen. Das Cradle-to-Cradle Products Innovation Institute bietet Standards und Zertifizierungen, um Unternehmen bei der Umsetzung dieses Konzepts zu unterstützen.

Kyoto-Protokoll

Mit dem Kyoto-Protokoll wurde erstmals eine absolute und rechtlich bindende Begrenzung des Ausstoßes von Treibhausgasen in einem völkerrechtlichen Vertrag verankert. In der ersten Verpflichtungsperiode des Kyoto-Protokolls (2008-2012) verpflichteten sich die im Anhang (Annex B) des Protokolls verzeichneten Industriestaaten, ihre Treibhausgasemissionen insgesamt um 5,2 Prozent gegenüber den Emissionen des Jahres 1990 zu senken.

Die Europäische Union hat zugesagt, ihre Emissionen im Zeitraum 2008 bis 2012 um acht Prozent gegenüber dem Niveau von 1990 zu verringern. Dieses Gesamtziel wurde im EU-internen Lastenteilungsverfahren unter den damaligen 15 EU-Mitgliedsstaaten aufgeteilt. Deutschland hat sich in diesem Rahmen verpflichtet, insgesamt 21 Prozent weniger klimaschädliche Gase zu produzieren.

Die unter dem Kyoto-Protokoll reglementierten Treibhausgase sind:

- Kohlenstoffdioxid (CO2)

- Methan (CH4)

- Lachgas (N2O)

- teilhalogenierte Fluorkohlenwasserstoffe (HFKW)

- vollhalogenierte Fluorkohlenwasserstoffe (FKW)

- Schwefelhexafluorid (SF6)

- Stickstofftrifluorid (NF3)

Lieferkettensorgfaltspflichtengesetz (LkSG)

Das Lieferkettensorgfaltspflichtengesetz (LkSG) verpflichtet Unternehmen mit mindestens 3.000 bzw. 1.000 Beschäftigten in Deutschland ab dem 1.1.2023 bzw. 1.1.2024, Menschen- und Umweltrechte entlang ihrer Lieferketten zu schützen. Zentrales Element der Sorgfaltspflichten ist laut Gesetz die Einrichtung eines Risikomanagements zur Identifizierung, Vermeidung oder Minimierung von Risiken für Menschenrechtsverletzungen und Umweltschäden.

Nachhaltigkeit

Nachhaltigkeit oder nachhaltige Entwicklung bedeutet, die Bedürfnisse der Gegenwart so zu befriedigen, dass die Möglichkeiten künftiger Generationen nicht eingeschränkt werden. Dabei sind die drei Dimensionen der Nachhaltigkeit – wirtschaftlich effizient, sozial gerecht, ökologisch tragfähig – gleichwertig zu berücksichtigen.

Net-Zero

Net-Zero bezieht sich auf den Zustand, in dem die Menge der in die Atmosphäre abgegebenen Treibhausgase auf Null reduziert oder ausgeglichen wird, so dass netto keine neuen Emissionen entstehen. Das heißt, dass zwar noch Emissionen ausgestoßen werden dürfen, diese aber durch geeignete Maßnahmen (beispielsweise Wiederaufforstung) ausgeglichen werden müssen.

Science Based Targets initiative (SBTi)

SBTi ist eine Initiative von CDP, UNGC, WRI und WWF, die – in Übereinstimmung mit der Klimawissenschaft – Methoden und Kriterien zur Emissionsreduzierung in Unternehmen entwickelt und Unternehmensziele validiert.

Sustainable Development Goals

Die Sustainable Development Goals (SDGs) wurden 2015 verabschiedet und lösen die Millennium Development Goals (MDGs) aus dem Jahr 2000 ab. Die 17 globalen Ziele für nachhaltige Entwicklung sind ein gemeinsamer Orientierungsrahmen für Regierungen weltweit, aber auch für die Zivilgesellschaft, den Privatsektor und die Wissenschaft.

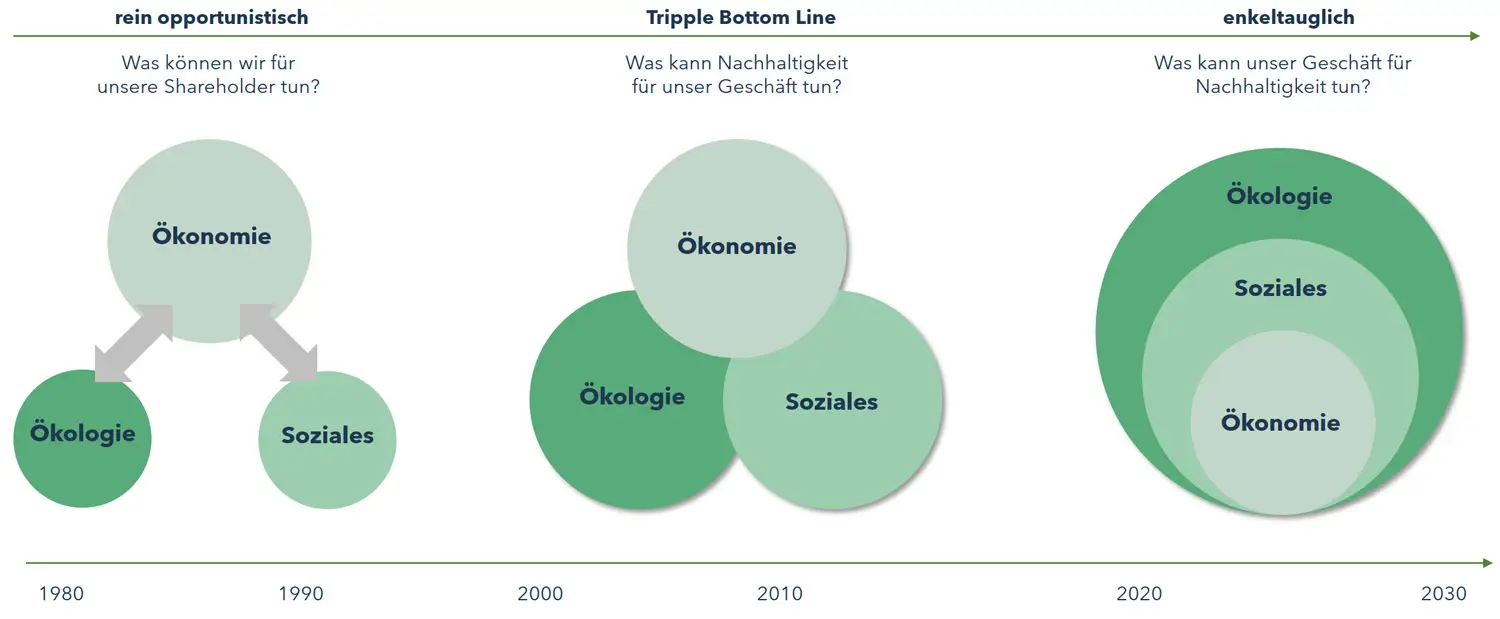

Triple Bottom Line & Vorrangmodell der Nachhaltigkeit (Enkeltauglichkeit)

Die Triple Bottom Line beschreibt das Drei-Säulen-Modell der nachhaltigen Entwicklung. Es umfasst die Ökonomie, die Ökologie und das Soziale als die drei Dimensionen der Nachhaltigkeit. Grundlage ist der Gedanke, dass eine nachhaltige Entwicklung nur erreicht werden kann, wenn ökologische, ökonomische und soziale Ziele gleichzeitig und gleichrangig verfolgt werden.

Im Vorrangmodell stehen die drei Dimensionen nicht gleichberechtigt nebeneinander, sondern es wird eine Gewichtung vorgenommen: Ökologie vor Sozialem und Ökonomie. Befürworter dieses Modells gehen davon aus, dass eine intakte Umwelt Grundvoraussetzung für soziale und wirtschaftliche Stabilität ist. Ökologie ist also die Grundlage allen Lebens und Wirtschaftens.

In der folgenden Grafik ist die Entwicklung des Drei-Säulen-Modells zu sehen.